2022年脳梗塞→右麻痺・失語症でも、左手ポチポチで整えた暮らしのルール

はじめに|「10万円じゃ無理…」と思った日から、考え方を変えた

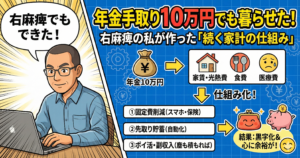

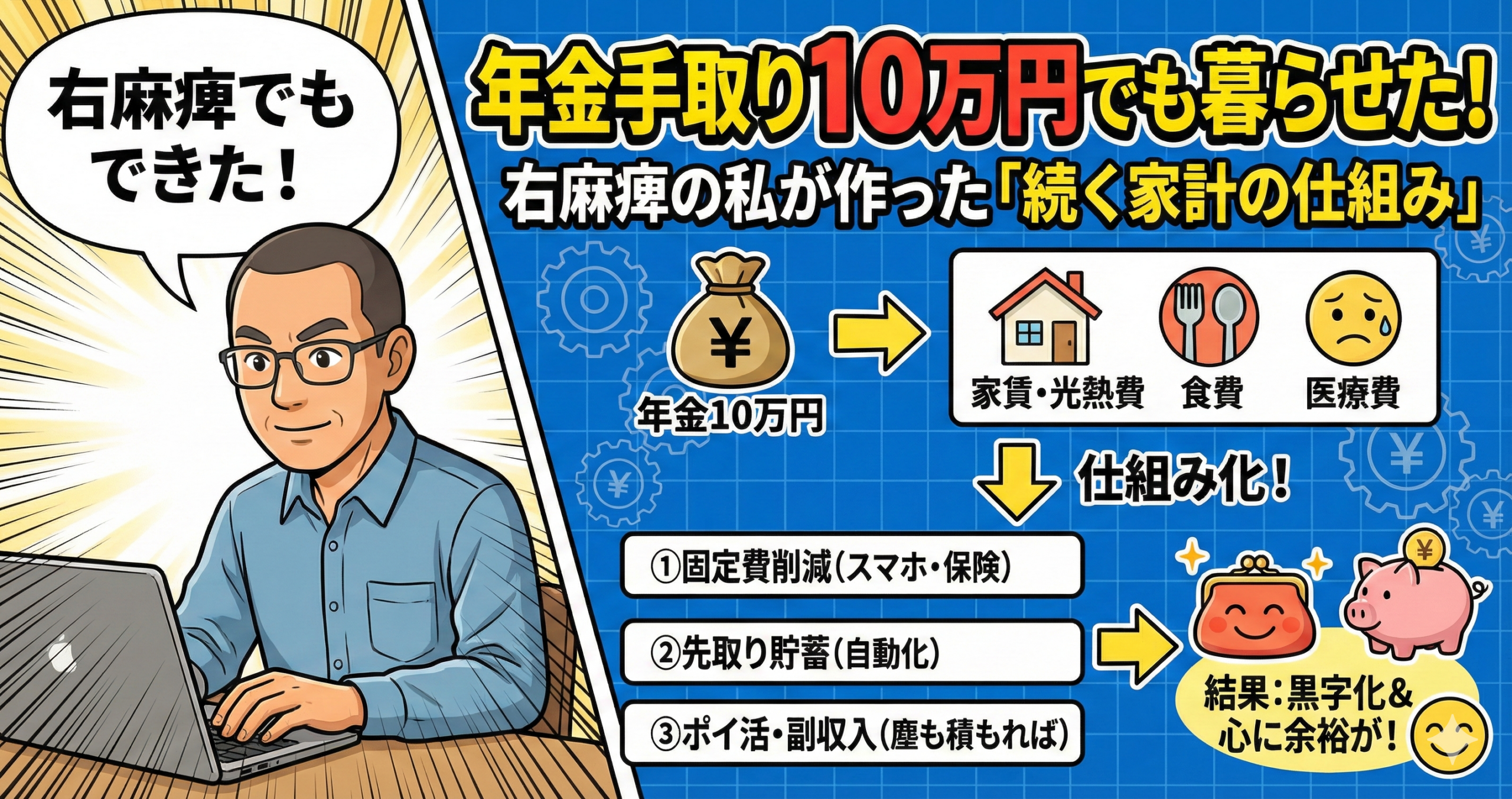

年金の手取りが月10万円くらい。

この数字を見たとき、正直、心がザワつきますよね。

- 食料品は値上がり

- 電気・ガスも上がる

- 病院に行く回数も増える

- そして、急な出費がいちばん怖い

「これじゃ暮らせないかも…」

そう感じるのは、弱さでも甘えでもありません。現実が厳しいんです。

僕も、似たような不安を抱えてきました。

2022年、脳梗塞で倒れました。

右麻痺と失語症が残り、前と同じ働き方はできなくなりました。

右手が思うように動かない。

言葉がスッと出ない日もある。

スマホもパソコンも、左手でポチポチ。

昔みたいに「頑張れば何とかなる」とは言えなくなりました。

だからこそ、僕が真っ先に考えたのはこれです。

“根性で節約する”のではなく、仕組みで守る。

“頑張って稼ぐ”のではなく、続く形に整える。

この記事では、年金手取り10万円でも生活を続けるために必要な

意識(考え方)と実践(具体策)を、順番どおりにまとめます。

僕のように、体に不自由があったり、体調に波がある方でも、

「これならできそう」と思えるように、できるだけやさしく書きます。

1. 現状を“数字で”理解する|不安の正体は「見えていないこと」

年金10万円の不安って、実は「10万円だから不安」だけじゃありません。

- 何がどれくらい足りないのか分からない

- どこを減らせばいいのか分からない

- どこまで削ったら生活が壊れるのか分からない

この “分からない” が、心を一番しんどくします。

僕も、脳梗塞のあと、体力が落ちた時期がありました。

その時は「働けば何とかなる」と言えなくなって、

未来の不安が一気に増えました。

だから最初にやることは、派手な節約じゃありません。

現状を“見える化”することです。

① 年金の手取り額を「固定」する

「だいたい10万円」ではなく、振込額を確認して、

基準を1つ決めるのが大事です。

- 10万2,000円なのか

- 9万6,000円なのか

- ボーナス月があるのか

ここが曖昧だと、全部がグラつきます。

② 支出を「固定費」と「変動費」に分ける

年金生活でじわじわ効いてくるのは、固定費です。

- 住居費(家賃・ローン・管理費)

- 光熱費

- 通信費

- 保険

- サブスク

- 車の維持費

右麻痺で手が思うように動かない日がある僕にとって、

「毎月気合いで節約する」は続きません。

だからこそ、固定費を下げて“勝手に楽になる家計”を作る方が合っていました。

③ 家計簿は“完璧”じゃなくていい

家計簿って聞くと、面倒で止まりがちです。

僕も、左手で入力が増えると疲れやすいので、完璧は無理です。

でも目的は、キレイに記録することではありません。

“無駄の場所”を見つけること

“生活のクセ”を知ること

最初は、これで十分です。

- レシートを残す

- 1週間に1回だけ合計を書く

- ざっくり「食費」「医療」「その他」に分ける

“できる形”に落とせば、続きます。

2. 年金10万円でも生活が回る「考え方」3つ|我慢ではなく、整える

ここが一番大事です。

節約の方法より、考え方が先です。

考え方① 「生活を落とす」より「生活を整える」

年金生活で苦しくなるのは、

削りすぎて、体や心が壊れるパターンです。

- 食費を削りすぎて体調を崩す

- 暖房を我慢して風邪をひく

- 交際をゼロにして気持ちが沈む

僕自身、脳梗塞のあとに感じました。

体が弱ると、精神も弱ります。

そして、精神が弱ると「何もできなくなる日」が増えます。

体を壊す節約は、結局高くつきます。

目標は“我慢すること”ではなく、

続く形に整えることです。

考え方② 「全部頑張らない」—守るところを決める

年金10万円で一番大事なのは、メリハリです。

僕が意識したのは、この4つは守ること。

- 食事(栄養)

- 暖房(健康)

- 医療(悪化させない)

- 人とのつながり(心)

逆に、優先順位が低い所は軽くします。

守る所を決めると、迷いが減って心が楽になります。

失語症で言葉が詰まる日がある僕にとって、迷いが減るのは本当に助かります。

考え方③ 「毎月頑張る節約」より「勝手に楽になる仕組み」

毎月の努力が必要な節約は続きません。

続くのは、仕組みです。

- 通信費をプラン変更 → 毎月勝手に下がる

- 保険を見直す → 毎月勝手に減る

- サブスク解約 → 毎月勝手に浮く

年金生活は「頑張る節約」より、

勝手に楽になる家計を作る方が勝ちです。

3. 支出を減らす具体策|効き目が大きい順にやる

節約は、順番が大事です。

順番を間違えると疲れて、続かなくなります。

① 住居費(最優先)|家計の土台

家計の土台です。

住居費が重いと、他の努力が全部しんどくなります。

検討ポイントは3つだけ。

- 今の住居費は収入に対して重いか

- 住み替えで改善する余地があるか

- 今の生活に対して広すぎないか

住居は気持ちの問題も大きいので簡単ではありません。

でも年金10万円で住居が重いなら、ここが最重要です。

※自治体の制度や支援は地域によって違います。

役所や地域包括支援センターに相談すると、情報が見つかることもあります。

② 通信費(すぐ下げられる)

通信費は効果が出やすい固定費です。

- 高いプランのまま

- 使ってないオプションが付いている

- 端末保証が続いている

- サブ回線が残っている

ここは一度下げると、毎月ずっと効きます。

③ 保険(安心のつもりが家計を圧迫する)

保険は、年金生活の落とし穴です。

- 若い頃のまま見直していない

- 似た保険に重複で入っている

- 使ってない特約が付いたまま

もちろん必要な保険もあります。

ただ、“感情で増えやすい”のが保険です。

一度、棚卸しするだけで家計が軽くなることもあります。

④ 光熱費(我慢ではなく整える)

光熱費は我慢すると体に響きます。

僕も体調の波があるので、ここは無理しません。

- 暖房は我慢しない(体調を守る)

- その代わり、ムダを減らす(契約・使い方・断熱)

この方向が、長く続きます。

⑤ 食費(削るより整える)

食費は削りすぎると健康に直撃します。

だから、削るより整えます。

- 買い物は週2回(回数を減らす)

- “決めメニュー”を作る(迷わない)

- 余り物メニューを固定(味噌汁、丼、野菜炒めなど)

「今日は何食べよう」で迷うと、余計な買い物が増えます。

迷いを減らすことが、節約の近道です。

4. 年金10万円の家計モデル|まずは“型”を置く

ここで、目安の配分を置きます。

家庭ごとに違うので、あなた用に調整してOKです。

家計モデル(例:月10万円の配分)

- 住居費:40,000円

- 光熱費:10,000円

- 食費:25,000円

- 医療・薬:3,000円

- 通信費:3,000円

- 日用品:5,000円

- 交通・交際:6,000円

- 予備費(急な出費):5,000円

合計:97,000円(残り3,000円は調整用)

ポイントは「予備費」を最初から入れること。

急な出費が来ても、生活が崩れにくくなります。

5. 収入を増やす工夫|体力勝負を避ける

支出を整えても、ギリギリだと心が休まりません。

可能なら「小さく」収入も増やします。

ここで大事なのは、年金生活の収入は

稼ぐより、負担が少ないが優先

ということです。

僕は右麻痺と失語症が残って、

「長時間働く」「気合いで回す」は難しくなりました。

だから選ぶのは、こういうものです。

- 自宅でできる

- 短時間で終わる

- 経験が活きる

- 続けやすい

“文章が苦手”でもできる理由|ChatGPTが手を貸してくれる

ここで役に立つのが ChatGPT です。

ChatGPTは、あなたが書いた短い文章を、

やさしく整えてくれる道具です。

たとえば、メモを1行書いて、こう頼むだけ。

「この文章を、60代向けに、やさしく短く整えてください。

短い文中心で、難しい言葉は使わないでください。」

僕は、左手ポチポチで入力が大変な日でも、

このやり方なら続けられました。

「頑張る」ではなく、仕組みで続ける。

ここがポイントです。

6. 生活の質を守る|お金以上に大事な3つ

年金生活で忘れがちなのが、生活の質です。

お金の不安が強いほど、心が縮こまりやすい。

だから、あえて書きます。

① 健康は“最強の節約”

体調を崩すと、家計も心も崩れます。

- 定期検診

- 体を冷やさない

- 睡眠

- 軽い運動

“できる範囲で”でいい。

続く形で。

② つながりは“心の保険”

孤独は心を削ります。

心が削れると、生活全体が乱れます。

- 挨拶

- 地域の集まり

- 図書館

- 公民館

- ボランティア

お金を使わずに、心を回復させる場所はあります。

③ 学び直しは“自信”になる

新しいことを覚えると、生活にハリが出ます。

- スマホ

- 料理

- 体操

- 文章

- AI(ChatGPT)

僕も、脳梗塞のあと、できないことが増えました。

でも「できること」を少しずつ増やしたら、

気持ちが戻ってきました。

7. 今日からできる「7日間」実践プラン(無理しない版)

最後に、全部やろうとして疲れないように

7日間プランを置きます。

1日目:年金の手取り額を確認

「今月の手取りはいくらか」を固定する。

2日目:固定費を書き出す

住居・通信・保険・光熱。金額だけでOK。

3日目:通信費をチェック

プラン、オプション、使ってない契約を確認。

4日目:不要な支払いを止める

サブスク、使ってないサービスを整理。

5日目:食費の“買い物回数”を決める

週2回にするだけで変わります。

6日目:予備費を作る(少額でOK)

月5,000円でもいい。急な出費に耐えやすくなる。

7日目:1か月の家計配分を決める

完璧じゃなくていい。

「この配分でやってみる」を決める。

結論|月10万円でも、暮らしは「守れる」

年金手取り10万円。厳しいのは事実です。

でも、できることはあります。

- 不安を数字にする

- 固定費から順番に整える

- 健康とつながりを守る

- 収入は小さく、負担なく増やす

- 我慢じゃなく、仕組みで守る

僕は右麻痺と失語症が残り、左手ポチポチ生活になりました。

それでも、できる形に整えたら、前に進めました。

あなたも、今日できる一歩からで大丈夫です。

この記事が、暮らしを守るヒントになればうれしいです。

(おまけ)しげが実際に使う“コピペ指示”(ChatGPT用)

これから貼る文章を、60代向けにやさしく短く整えてください。

短い文中心で、難しい言葉は使わないでください。

読んだ人が「これならできそう」と思える言い方にしてください。